Onde investir meu dinheiro?

| Por: Everton Vasconcelos, publicado em 13/07/2011 |

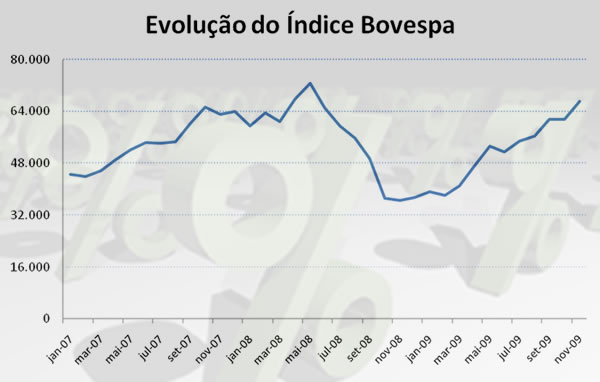

ApresentaçãoOnde devo investir meu dinheiro? Quem nunca se fez esta pergunta pelo menos uma vez na vida? Este questionamento levará a outra consideração: quais os riscos que eu devo me expor para a valorização do meu capital? Com dinheiro não se brinca e é preciso estar atento e ter uma boa estratégia de investimento. Este texto não pretende modificar a forma de pensar de quem busca investir seu dinheiro quer seja na conquista de algum projeto pessoal que seja pelo intuito de ter uma aposentadoria mais tranqüila. O objetivo deste texto é fazer o leitor conhecer alguns e comuns meios de se aplicar seu dinheiro. Ao final desta leitura espera-se que o leitoa consiga identificar seu perfil e ter uma noção para onde direcionar seus recursos. Recomenda-se mais leitura para se aprimorar no tema de finanças pessoais. Identificando os perfisNada mais subjetivo do que a personalidade das pessoas. Cada indivíduo difere-se de outro seja por características físicas ou por sua maneira de reagir diante de diversas situações. Estas características influenciam as decisões que cada um pode tomar na hora de investir. Basicamente, existem 3 perfis de investidor: conservador, moderado e o arrojado. Pela internet encontraremos inúmeros testes espalhados que prometem identificar seu perfil ao responder algum questionário de validade bem discutível. O perfil de um investidor pode variar entre os 3 já mencionados, dependendo do momento em que se deseja investir. Só entenderemos melhor cada perfil se falarmos mais sobre eles. O ConservadorNo dicionário, como definição de conservador teremos “aquele que conserva algo”. Em finanças, conservador deve ser entendido como o perfil alheio a um grau maior de risco, preferindo preservar o valor que tem abrindo mão de ganhos maiores. Um perfil conservador, ou postura conservadora, consiste em não aplicar seus recursos em investimentos que tragam ganhos consideráveis num curto espaço de tempo, os riscos de perder dinheiro também são enormes. Este perfil exigirá investimentos menos complicados, avessos a riscos e com baixa remuneração. A caderneta de poupança é o tipo de investimento mais comum para quem opta por uma postura mais conservadora. A remuneração das cadernetas de poupança é dada pela TR (taxa referencial) mais 0,5% a.m. Em outro texto veremos melhor o mecanismo da caderneta de poupança. O ModeradoUma postura moderada consiste em se expor a um pequeno grau de risco, visando a obter rendimentos um pouco mais interessantes. Quem tem o perfil moderado segue aquele ditado que diz “não se deve colocar todos os ovos numa mesma cesta”. Com um pouco de análise algumas opções de investimentos diferentes da poupança serão levadas em consideração, isto é, uma parte dos recursos será investida em ativos que ofereçam ganhos um pouco maiores e ao mesmo tempo ofereçam segurança para o principal investido. Como exemplo temos aplicações com taxas pré-fixadas como o CDB (Certificados de Depósitos Interbancários) . Adiante veremos mais sobre este e outros investimentos moderados. O ArrojadoO perfil arrojado, ou postura arrojada, é aquele avesso aos riscos que uma aplicação financeira pode trazer. Numa postura arrojada, os recursos financeiros são investidos em ativos com volatilidade considerável, podendo gerar lucros fabulosos ou grandes perdas em curtos espaços de tempo. Quem adota esta postura deve ter em mente os riscos que corre, podendo amanhecer com uma grande perda de capital. As ações são um exemplo mais clássico de investimento arrojado. São muitos os fatores que influenciam o preço de uma ação que vão desde a conjuntura econômica até algum fenômeno natural. O mecanismo do mercado de ações, basicamente, pode ser entendido de acordo com o estado do espírito dos investidores. Se ele for de confiança no mercado, o preço das ações tenderá a subir. No entanto, se a incerteza ou desconfiança imperar, a tendência é que os preços das ações caiam. Como se pode imaginar, não há nada de concreto para garantir a valorização de uma dada ação. Oportunamente, retornaremos a este tema. Os perfis são mutáveisUm grande erro observado nos testes de perfil financeiro é tentar classificar cada investidor num único perfil. Então se uma pessoa é classificada num perfil conservador ficará nele pelo resto da vida? Não é bem assim. A melhor maneira seria classificar cada investidor segundo uma postura conversadora, moderada ou arrojada. Esta classificação levaria em conta fatores como idade, cenário econômico etc. A intenção deste tópico é deixar claro que um investidor pode tomar qualquer uma das posturas descritas anteriormente. É muito comum jovens investidores serem mais arrojados no tratamento de suas finanças. No pensamento deles, se o arrojo resultar em perda financeira, pelo fato de serem jovens, ainda lhes restarão muito tempo de vida para recuperarem-se. Este arrojo vai diminuindo conforme mais idade e outras responsabilidades surgem. Quando estiverem bem próximos da aposentadoria, a tendência é que os investimentos se tornem mais moderados. Isso não é uma verdade absoluta, cada um pode ter atitudes diferentes diante das possibilidades de investimento. O cenário econômico também é um balizador da postura de investimento que deve se tomar. Em momentos de crise é comum investir em ativos mais conversadores, deixando aplicações na bolsa de valores ou em dólar em segundo plano. Para auxiliar na fixação desta idéia basta observar a variação do índice Bovespa durante a crise econômica iniciada em 2008.  O Índice Bovespa (Ibovespa) registra um período de baixa a partir de junho de 2008. Os investidores temendo maiores perdas diante das incertezas econômicas retiraram os investimentos do mercado acionário e procuraram investimentos menos expostos à volatilidade. Observemos o gráfico abaixo.  Este gráfico representa a evolução do CDI (Certificados de Depósitos Interbancários) no mesmo período analisado do Ibovespa. Vale observar o salto que o índice do CDI dá a partir de junho de 2008, antes não chegava a 1%. Este índice é usado para a valorização dos fundos DI de diversos bancos comerciais. Justamente no período da crise, demonstrado pelo gráfico do Ibovespa, os investimentos em fundo DI começam a render mais (leia mais nesta reportagem do site Folha Online). Outro fator que pode alterar uma estratégia financeira já traçada tornando-a mais ou menos arrojada é alguma possibilidade de investimento como a abertura de capital de uma empresa. Numa época não muito passada, a estréia de algumas empresas na Bovespa (ou IPO, Initial Public Offering, do ingês) eram grandes oportunidades de investimento. A oferta inicial, ou IPO como é mais conhecida no Brasil, funciona da seguinte forma: A empresa Mengofla decide abrir seu capital a outros investidores através da bolsa de valores. Como primeiro passo, a Mengofla deverá se tornar uma sociedade anônima. A proposta de abertura de capital, bem como toda documentação pertinente, é enviada à CVM (Comissão de Valores Mobiliários). Se o pedido for aprovado, o passo seguinte é associar-se a uma instituição financeira para intermediar a distribuição das ações, que já possuem um valor inicial para venda. Começa, então, o período de reserva das ações. Entendendo melhorA maneira de se aplicar recursos está muito mais ligada a oportunidades oferecidas pelo mercado ou a idade do investidor. Se levarmos esta variável em consideração, quanto mais jovem o investidor deve ser maior sua exposição a investimentos de maior risco, tendendo a diminuir com o passar da idade, com o casamento, com a chegada dos filhos, a aproximação da aposentadoria etc. No caso do mercado, as possibilidades de investimentos podem variar entre conservadora, moderada e arrojada. Em períodos de crise econômica é comum os investidores assumirem investimentos mais conservadores ou moderados, expondo uma pequena quantia aos riscos do mercado. Em períodos de franca expansão econômica, os investimentos mais arrojados como as ações são bem procurados. Em épocas assim, muitos querem aplicar, mas sem o conhecimento necessário o dinheiro pode se perder em aplicações pouco recomendadas ou em bolhas especulativas. |

|

||||||||

Criado e desenvolvido por Everton Vasconcelos - Unir sempre. Separar nunca.