Estrutura do Balanço Patrimonial

| Por: Everton Vasconcelos, publicado em 22/04/2014 |

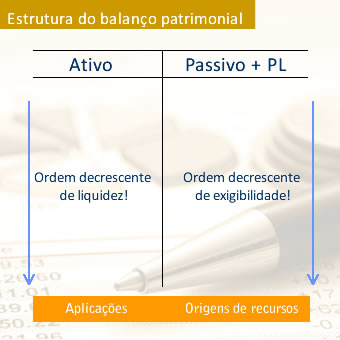

O que é o balanço patrimonial?O principal estudo da Contabilidade Geral é o patrimônio de uma empresa. Como se é sabido, a Contabilidade controla o patrimônio usando o método das partidas dobradas, registrando em contas os inúmeros fatos contábeis. Apesar da existência de livros como o diário, onde os lançamentos contábeis são classificados em ordem cronológica, há a necessidade de um relatório que congregue todos os valores das contas contábeis que, obviamente, reflete as transações ocorridas no patrimônio num determinado período. Este relatório, ou demonstrativo, se chama balanço patrimonial. O objetivo do balanço é facilitar para qualquer usuário o entendimento da situação patrimonial da empresa, bem como auxiliar na tomada de decisões por parte dos administradores. Estrutura do Balanço PatrimonialO balanço patrimonial está tipificado entre os artigos 178 e 184 da Lei 6.404/76 (Lei das S/A). O art. 178 nos diz que “as contas serão classificadas segundo elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia”. Sendo mais específico, as contas do balanço patrimonial serão inicialmente classificadas, juntamente com outras contas semelhantes, em grupos. Daí já podemos dividir o balanço em Ativo e Passivo (alguns autores consideram o Patrimônio Líquido como um terceiro grupo).  No lado direito são classificadas as contas de natureza credora. Já no esquerdo, temos as contas de natureza devedora. As obrigações serão classificadas no lado direito do balanço, já os direitos, no esquerdo. As contas classificadas no Ativo serão exibidas em ordem decrescente de liquidez, isto é, das mais rapidamente conversíveis em dinheiro para as de menos. No Passivo, as contas serão exibidas em ordem decrescente de exigibilidade, ou seja, das que necessitam serem mais rapidamente pagas para as de menos necessidade. O AtivoCom as alterações propostas pelas Leis 11.638/07 e 11.941/09, o Ativo que antes era dividido em Circulante, Realizável a Longo Prazo e Permanente, passou a ser subdividido em Ativo Circulante e Não Circulante. O grupo Ativo Circulante é formado por (art. 179, da Lei 6.404/76) contas que representam as disponibilidades, os direitos realizáveis até o final do exercício subsequente, bem como as aplicações de recursos em despesas que serão incorridas até o final do exercício seguinte. Assim, de uma maneira mais clara, as contas que comporão o Ativo Circulante serão o caixa (ou bancos-conta movimento), mercadorias, matérias primas, despesas pagas antecipadamente. O Pronunciamento Contábil n.º 26 nos mostra, no item 66, os critérios que devem ser utilizados para considerarmos um ativo como parte do circulante:

O ativo não circulante engloba os subgrupos Realizável a longo prazo, Investimentos, Imobilizado e o Intangível. As mudanças implementadas pela Lei 11.941/09 foram muito significativas neste grupo: o Ativo Diferido deixa de existir e surge o subgrupo Intangível, que receberá as contas que classificam os bens incorpóreos essenciais para a manutenção do negócio da empresa (uma marca, por exemplo). A classificação usada no Pronunciamento Técnico n.º 26 a respeito do que considerar como ativo Não Circulante - item 66 – é bastante simples: todos os demais ativos – isto é, aqueles não classificados no ativo circulante – devem ser classificados como Não Circulantes. Já a Lei 6.404/76 nos oferece uma descrição um pouco mais detalhada: “os direitos realizáveis após o término do exercício seguinte, assim como os derivados de vendas, adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes no lucro da companhia, que não constituírem negócios usuais na exploração do objeto da companhia” – Brasil. Lei 6.404/76, art. 179. O PassivoO Passivo representa a origem dos recursos utilizados por uma empresa em suas atividades. Da mesma forma que o Ativo, o Passivo se subdivide em Circulante e Não Circulante. No Passivo Circulante serão classificadas as obrigações com vencimentos até o final do exercício seguinte ao do balanço. O não circulante receberá as obrigações com prazos maiores de quitação. No Circulante encontraremos as obrigações que se relacionam com a atividade-fim da empresa. Classificam-se neste grupo contas como salários e impostos a pagar, empréstimos, valores de financiamentos, valores a pagar a fornecedores. Todos estes exemplos devem levar em consideração seu tempo de quitação O Patrimônio LíquidoO Patrimônio Líquido pode ser entendido como a diferença entre o Ativo e o Passivo, representando os recursos investidos na companhia pelos sócios ou acionistas. Com a adoção da Lei 11.941/09, o PL sofreu algumas alterações em seus subitens, que agora passam a ser:

Uma das mudanças observadas é a inexistência da divulgação dos saldos da conta de lucros acumulados por parte das sociedades anônimas (S/A), o que não significa que esta conta tenha acabado. Durante o ano ela pode ser usada normalmente, não podendo ser divulgada no balanço patrimonial. Com isso, o legislador praticamente obrigou os gestores da sociedade a reterem partes dos lucros acumulados em favor das reservas de lucros – podem aumentar o capital também –, distribuindo, melhor dizendo, tornando uma obrigação no Passivo rubricado na conta de Dividendos a distribuir o que sobrou. Outros tipos de sociedade podem exibir a conta de lucros acumulados no balanço patrimonial. Análise de balançosCom as informações contidas no balanço patrimonial é possível tirar algumas conclusões sobre a saúde financeira de uma empresa. Usando índices e outras análises se consegue entender melhor por quais caminhos que os gestores estão levando a empresa. Clique aqui e saiba mais. | |

|

||||||||

Criado e desenvolvido por Everton Vasconcelos - Unir sempre. Separar nunca.